O que estou comprando na carteira de Fundos Imobiliários para 2024?

Edição 3T2023

Cinco considerações importantes:

1. Se você ainda não entende de maneira suficiente sobre fundos imobiliários, recomendo assistir a playlist que temos no nosso canal do youtube e que explica diferentes pontos de vista sobre essas estratégias! Uma delas inclusive é com o principal analista de FIIs do Brasil, o Marcos Baroni, da Suno Research: Clique aqui caso queira assistí-la completamente.

2. Nos últimos meses uma série de acontecimentos políticos, econômicos e geopolíticos mudaram completamente o país e o mundo. Estamos numa nova ordem mundial e mudanças significativas ocorrerão nas estruturas de produção e consumo de bens e serviços a nível global. Veremos cada vez mais empresas trazendo para próximos de suas sedes as plantas de produção, principalmente na tentativa de afastar-se do “domínio” chinês. Porém, esse movimento não é rápido e tampouco barato: a completa incorporação “onshore” é um sonho bem distante, principalmente para países desenvolvidos Europeus e o próprio EUA que possuem uma força de trabalho muito mais onerosa, mas veremos alguns países em seu entorno aproveitando-se deste movimento, como México e alguns países do Leste Europeu e dos Balcãs. Por isso a corrida para “colocar” embaixo de seu guarda-chuva algumas regiões, a exemplo do domínio Russo no continente Africano e neste contexto o Brasil é um dos países neutros que mais possui capacidade instalada de indústrias, neste momento bastante ociosa e força de trabalho pronta pra ser convocada. Mas nem tudo são rosas, para aproveitar-se de maneira adequada deste movimento, o nível de articulação precisa ser cirúrgico na política externa e criar condições internamente para empresários terem confiança e vontade de colocarem certos planos em jogo.

3. Na última reunião do Comitê de Política Monetária (Copom), na qual ocorreu redução da Taxa Selic Over em 0,5%, uma mensagem bem clara para as autoridades econômicas do país, em especial o ministro Fernando Haddad: atenção a situação fiscal, cumpra-se as meta.

“parte da incerteza observada nos mercados, com elevação de prêmios de risco e da inflação implícita, estava anteriormente mais em torno do desenho final do arcabouço fiscal e atualmente se refere mais à execução das medidas de receita e despesas compatíveis com o arcabouço e o atingimento das metas fiscais” – trecho da Ata 257ª Reunião Copom

4. Se existe algo no meio disso tudo que particularmente voltei a fazer desde a eleição do Presidente Lula, em outubro de 2022, é comprar novos Fundos Imobiliários. Por várias razões: defasagem do preço em relação ao valor patrimonial, recorrência no pagamento dos dividendos, isenção do imposto de renda nos dividendos, boa liquidez nas negociações, melhoria do nível de vacância nos empreendimentos e maior previsibilidade (seja com a própria gestão dos FIIs ou com a situação econômica e as mudanças que seriam tomadas para ajustá-la à curto e médio prazo).

5. Mas antes de começar a falar especificamente sobre determinados Fundos Imobiliários que estou comprando, quero chamar atenção para o que tratei em março/23 no podcast 014 do Finance Talks, com a Patrícia Oliveira, contadora e auditora da Russell Bedford, e caso queiram assistir, esse trecho está no minuto 51:10 do episódio (o episódio todo reflete sobre os aspectos de auditoria e governança corporativa): Tenham muito cuidado com as estruturas de alguns FIIs que estão disponíveis no mercado, principalmente quando houverem indícios de conflitos de interesses, membros do quadro societário em diferentes gestoras e/ou simultaneamente em securitizadoras e consultorias especializadas, concentração excessiva do capital do fundo em determinados segmentos, poucos emissores ou ativos “estranhos” demais na sua composição. Na ocasião, falamos especialmente sobre um empreendimento, cuja denúncia que recebemos, estava fraudando os locatários num multipropriedade na cidade de Gramado.

Minha Carteira de FIIs

Quando retomei as compras de FIIs em outubro/22, a composição da minha carteira tinham esses ativos: QAGR11, KISU11, SARE11, BRCR11, XPML11, VISC11, XPLG11 e GTWR11. Ao longo dos últimos meses, vários deles esticaram o P/VP e estão acima do limite que considero saudável para essa estratégia de alocação, ou seja, estão valendo mais que “1”, pelo menos pra mim, isso é um ponto de stop para novas compras durante um certo período de “quarentena”. Ainda não os desfiz da carteira, mas acredito que em breve isso vai acontecer.

Mas gostaria de destacar as razões pelo qual ainda estou comprando 3 deles: GTWR11, QAGR11 e SARE11.

- Estratégia dos Ativos

Os três fundos são de tijolos, obviamente que cada um deles possui a sua particularidade. Mas o grande ponto é que me sinto bastante seguro em fazer tais aquisições ao longo do tempo, porque existe um lastro físico, real do imóvel. E quanto a isso não existe questionamento, por mais que em algum momento exista certa dificuldade na locação de algum empreendimento específico, como tem passado mais recentemente algumas salas corporativas que estão na composição da carteira do SARE11.

- Liquidez e número de cotistas

O número de investidores que atualmente possuem cotas de cada um deles é muito grande, o que proporciona bastante liquidez no book de negociação das corretoras. Caso eventualmente tenha alguma situação de emergência ou necessidade de realocação dos meus investimentos, consigo facilmente me desfazer da posição e movimentar o recurso para a demanda que seja prioritária em certo momento. Só pra terem ideia, eles respectivamente possuíam agora em setembro/23, surpreendentes: 30.288, 23.000 e 44.982 investidores. Isso proporciona uma liquidez diária média de R$ 1.08 milhões, R$ 500mil, e R$ 1.6 milhões.

- Equipe de Gestão

Também é importante conhecer a equipe por trás do trabalho braçal e o dia-a-dia dos fundos, os gestores e um pouco do histórico do fundo propriamente dito. O fundo Quasar Agro por exemplo, passou por algumas dificuldades na sua implantação, lá no final de 2019 e início de 2020, por conta da pandemia e a tentativa de modificarem a estrutura do fundo, os idealizadores do projeto (Oliver Colas e Eça Correia deixaram a gestora e agora estão na equipe do BTG Terras Agrícolas). Na época o fundo tinha R$ 500 milhões em caixa e o prazo de 6 meses para adquirir os imóveis, o problema gigantesco foi o lockdown e várias prefeituras tiverem seus processos atrasados ou indefinições que não seria possível resolver no curto prazo, logo, à Quasar teve que devolver parte significativa dos recursos para os investidores que fizeram alocação.

As gestoras são bem robustas, o que proporciona melhores condições de tocarem o fundo com qualidade, mitigando riscos no conflitos de interesses, melhores políticas de compliance e principalmente, evita aqueles sócios que eventualmente “se aproveitam” de maneira não adequada dos negócios realizados pelos fundos. Digo evita, porque mais pessoas estão de olho dentro da própria gestora, mas não significa que todos estão imunes à algum acontecimento fraudulento, por isso a importância das medidas de controles internas, externas como auditoria e a diversificação da carteira que os investidores fazem nas suas escolhas por diferentes fundos. Respectivamente temos a Votorantim Asset, Quasar Asset e Santander Asset, cobrando inclusive uma taxa de administração em patamares adequados 0,50%, 0,75% e 1,25% ao ano sobre o patrimônio líquido dos fundos, todos sem performance (o que particularmente acredito que poderia existir, para premiar um trabalho de gestão em melhores patamares, o que acredito ser um ponto de dificuldade na retenção de talentos na Votorantim e no Santander que possuem maior turnover nas equipes).

- Composição dos Ativos dos Fundos e Locatários

Um aspecto muito importante e que por vezes passam despercebido é a composição dos ativos de cada um dos fundos. E neste ponto é importante destacarmos a situação do GTWR11, que é um fundo monoativo e monoinquilino. Tento ao máximo diversificar a minha carteira por conta deste aspecto e não deixar a proporção de alocação atingir patamares que pode causar um impacto muito grande, caso o Banco do Brasil resolva encerrar antecipadamente o contrato de locação ou mesmo uma situação de insolvência na empresa, o que poderia provocar um problema de vacância financeira no fundo, o famoso e popular, calote.

Destaque: neste momento a cota do GTWR11 é negociada em R$ 83,49 e com o nível de dividendo atual, de R$ 0,79. Para novas aquisições, o dividend yield seria equivalente a 0,91% ao mês. Portanto, o índice Preço / Valor Patrimonial do fundo atualmente é de 0,88. Por esta razão, tenho feito aquisições e novos aportes consistentemente nos últimos meses.

Nova sede do Banco do Brasil em Brasília – Torres GTWR11

O fundo SARE11 por sua vez já possui a base de inquilinos mais pulverizada, ainda que tenha certa concentração na Brookfield, Unilever e WeWork, que juntas ocupam cerca de 50% do fundo. Um detalhe importante é que neste momento o fundo encontra-se de certa forma alavancado, visto que adquiriu um CRI do Ed. WT Morumbi. O valor para amortização pendente é de R$ 307 milhões, corrigidos anualmente por IPCA+6% e em conjunto com a vacância de 12% tem atrapalhando os dividendos momentaneamente, o que pode melhorar no futuro quando terminarem de pagar a aquisição do imóvel. Além do WT Morumbi, cuja participação no empreendimento é de 75%, também possui 100% de participação em outra torre corporativa, o Ed. Work Bela Cintra que está 100% ocupado neste momento e em outros dois ativos logísticos, com 100% de participação e totalmente locados, sendo um deles em Santo André e outro em Barueri, todos os imóveis localizados no estado de São Paulo. Além disso, os gestores também alocaram cerca de 17% do patrimônio líquido do fundo em outros FIIs, sendo eles: BTCI11, CTPS11, IRDM11, VGIP11, KNHY11, KNSC11 e MCCI11, o que eventualmente pode ser vendido para facilitar à amortização da dívida que possuem no CRI utilizado na compra do WT Morumbi.

Edifício WT Morumbi / SP

Destaque: neste momento a cota do SARE11 é negociada em R$ 53,69 e com o nível de dividendo atual, de R$ 0,48. Para novas aquisições, o dividend yield seria equivalente a 0,86% ao mês. Portanto, o índice Preço / Valor Patrimonial do fundo atualmente é de 0,56. Por esta razão, tenho feito aquisições e novos aportes consistentemente nos últimos meses, ainda que tenha sofrido uma queda recente no preço das cotas (entre os meses de julho e setembro), devido o reajustes que fizeram na base de inquilinos.

Base de inquilinos – SARE11

A base de ativos do QAGR11 é de silos de grãos, utilizados para armazenagem de soja e milho em diferentes regiões do país, ao todo são 80 silos. E também requer um monitoramento mais próximo, visto que possui dois inquilinos, a Belagricola controlada pelo grupo chinês Pengxin (antiga Dakang) e a BRF – Brasil Food, empresa inclusive listada na bolsa brasileira e controlada pelo sócio majoritário, o grupo Marfrig.

Destaque: neste momento a cota do QAGR11 é negociada em R$ 50,40 e com o nível de dividendo atual, de R$ 0,43. Para novas aquisições, o dividend yield seria equivalente a 0,83% ao mês. Portanto, o índice Preço / Valor Patrimonial do fundo atualmente é de 0,87. Por esta razão, tenho feito aquisições e novos aportes consistentemente nos últimos meses, em especial pela alta demanda de silos graneleiros no Brasil e o deficit gigantesco destes instrumentos de armazenagem, em especial na região centro-oeste, cuja capacidade produtiva aumentou substancialmente nas últimos décadas e a infraestrutura nas propriedades não acompanhou a tecnologia de produção, seja pelos maquinários ou melhorias genéticas das plantas de milho e soja.

Rentabilidade da carteira no último ano

Gráfico de rentabilidade da carteira

Observe no gráfico de rentabilidade que o fundo imobiliário QAGR11 foi o que mais rendeu neste período e o SARE11 foi o mais afetado de toda a carteira. Isso é reflexo da queda dos dividendos que são pagos mensalmente, que saíram de um patamar próximo de R$ 0,64 para atuais R$ 0,48. Tudo isso por conta das mudanças que os gestões fizeram na carteira, com os inquilinos que encerraram contrato ou tinham algum tipo de demanda. Como a maioria dos investidores de FIIs olham exatamente para esse indicador (DY), a medida que o dividendo cai, as cotas passam a serem negociadas num patamar mais baixo. Mas sabe o grande ponto que olho neste caso? Estou satisfeito em comprar o imóvel neste momento, passando por uma certa fase de dificuldades, pagando um preço abaixo do que a maioria dos analistas consideram como justo e por isso faço as compras gradativamente todos os meses, pra dar tempo inclusive de avaliar as decisões dos gestores, a evolução gradual do fundo e se ocorrerá alguma mudança significativa e muito brusca no curto prazo.

Gráfico da correlação

Veja no gráfico de correlação entre os fundos imobiliários, que em todos eles, o indicador fica muito baixo. Vale ressaltar que a correlação é um indicador que mede o grau ou a força de relacionamento entre duas variáveis, neste caso, entre as variações de preços das cotas de cada um dos fundos imobiliários nos últimos meses e quanto mais distantes de “1” melhor, pois torna-se uma relação fraca ou mesmo nula. Quando olhamos para a correlação entre os FIIs SARE11, GTWR11 e QAGR11 com a carteira unificada por todos os fundos imobiliários que tinham na minha carteira, o índice fica próximo de 0,5 e quando olho especificamente entre eles, fica num intervalo entre “0,10” e “0,16”. Ou seja, mesmo que sejam fundos imobiliários de tijolos, eles possuem perfis internos e comportamentos de negociações na bolsa bem distintos entre os investidores.

Expectativas x Realidade

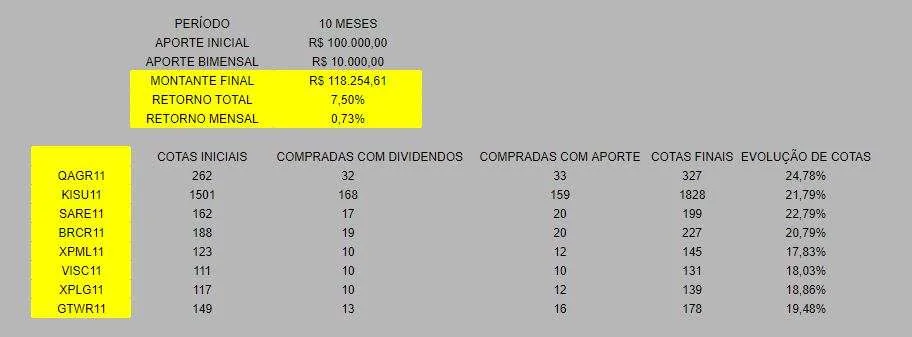

Tabela de evolução de número de cotas na carteira de fundos imobiliários

Quero ressaltar principalmente a evolução da carteira, a medida que realizei novos aportes e adquiri mais cotas com o dividendo que foi distribuído nos últimos 10 meses. As compras foram realizadas a cada dois meses, unificando o recurso do aporte e dividendo. Caso queira acessar a planilha completa com a demonstração dos cálculos, clique aqui, mas na imagem logo acima você também pode avaliar a tabela com essa evolução de maneira resumida. O que considero fundamental aqui: a rentabilidade não precisa ser algo extraordinário como muitos investidores esperam, minhas estratégias são contracíclicas e comecei o movimento de inversão da carteira bem antes dos início dos cortes de juros do país, a Taxa Selic Over e mesmo que a queda de alguns FIIs específicos tenham impactado a evolução da carteira, continuei realizando aportes periodicamente e reinvestindo os dividendos, com o grande objetivo de aumentar o número de cotas. E o que espero disso? Muitos fundos ainda estão bem abaixo do seu valor patrimonial, entre 15 e 20%. Minha convicção/intuição leva a um nível de expectativa em que acredito que em algum momento nos próximos 2 ~ 3 anos, isso tende a alcançar um patamar de “normalidade” a medida que a economia do país melhora e por isso sigo recebendo dividendos para retroalimentar todo esse processo, de maneira consistente e disciplinada. E como falamos na ciências econômicas ceteris paribus (caso tudo permaneça constante ou inalteradas todas as coisas), possivelmente com a minha carteira atual sem significativas alterações de mercado ou na minha vida pessoal, nos próximos 10 anos, posso inferir que há forte tendência a triplicar o nível de dividendos recebidos periodicamente.

Projeções de crescimento da carteira de investimentos com meus fundos imobiliários em 10 anos

Mensagem final

Se em algum momento você se sentir desconfortável com suas posições em renda variável, provavelmente o tamanho da exposição esteja excessiva. Neste caso são necessários algumas modificações para que você tenha uma vida mais tranquila, sem stress e consiga trabalhar focado em gerar maiores receitas e consequentemente, aumentar o nível de aporte em seus investimentos. Eu me coloco a disposição para conversar sobre esses assuntos, as primeiras 3 horas e conversa/consultoria financeira são totalmente gratuitas e adoraria conhecer um pouco melhor sobre a sua história de vida, sua profissão, seu contexto familiar, suas expectativas sobre o futuro. Se de alguma forma consegui ajudá-lo com este material, compartilhe com outros amigos e familiares. E se quiser utilizar a nossa Calculadora de Rendimentos pra ajudá-lo no planejamento e projeções de crescimento da sua carteira, acesso nosso site através deste link: https://www.financetalks.com.br/calculadora-de-rendimentos/

Se você ainda não possui meu whatsapp diretamente, clica aqui e agende um horário para conversarmos!

![]()

Carta Trimestral, Goiânia, Setembro 2023

Cassio Souza

Consultor e educador financeiro, atou como assessor de investimentos na XP e BTG Pactual. Foi um dos responsáveis pela criação do fundo imobiliário KISU11 – Kilima Suno 30, atuou também na equipe do Panamera FIA. E na época que fazia economia na UFG, criou o primeiro Clube de Investimentos numa universidade federal do país – Clube de Investimentos Liga Focus.